Проще, чем кажется: что такое программа долгосрочных сбережений

Сюжет:

Проще, чем кажется

Обеспечить себе финансовую безопасность после ухода на пенсию — значит решить одну из главных жизненных задач. Понимая, что государственных выплат зачастую хватает лишь на самое необходимое, многие ищут способы накопить дополнительные средства. Для этого и был создан новый инструмент — программа долгосрочных сбережений.

Однако, прежде чем сделать выбор в ее пользу, важно разобраться в ключевых вопросах: чем ПДС отличается от накопительной пенсии, каковы ее реальные преимущества и скрытые риски и какие альтернативные пути накопления существуют. Разобраться в вопросе корреспонденту «Вечерней Москвы» помог доцент Финансового университета при Правительстве РФ Петр Щербаченко.

Условия и особенности

По словам эксперта, программа долгосрочных сбережений — это принципиально новый финансовый продукт.

— ПДС представляет собой качественно новый подход к формированию личных накоплений, — подчеркивает Щербаченко. — В отличие от традиционных банковских вкладов или инвестиционных продуктов ПДС предлагает комбинацию долгосрочного горизонта планирования с многоуровневой системой государственной поддержки.

Специалист подмечает, что самым примечательным преимуществом программы является именно механизм государственного софинансирования.

— Согласно федеральному закону, участники могут получать до 36 000 рублей в год в течение 10 лет. При этом важно понимать: минимальный порог входа составляет всего 2000 рублей в год, что делает программу доступной для широких слоев населения, — объясняет Петр.

Эксперт подробно объясняет механизм расчета.

— Размер государственной поддержки в данном случае зависит от двух факторов: общей суммы уплаченных взносов за год и размера среднемесячного дохода вкладчика, — перечисляет доцент. — При этом максимальный лимит в 36 000 рублей един для всех участников. Особенность в том, что средства государственного софинансирования поступают на счет участника на следующий год после уплаты взносов, что требует определенного планирования.

Вторым важным элементом поддержки, по мнению Петра Щербаченко, являются налоговые вычеты, предусмотренные статьей 219.2 НК РФ.

— Здесь есть принципиально важный момент: налоговые вычеты применяются к основной налоговой базе, которая включает заработную плату, доходы от аренды, доходы по договорам гражданско-правового характера (ГПХ) и авторские вознаграждения. Но они не распространяются на операции с ценными бумагами, — предупреждает Щербаченко.

Эксперт предлагает подробно разобрать механизм налоговых вычетов, который многие недооценивают. Так, россияне могут вернуть НДФЛ со взносов в ПДС в размере до 400 000 рублей в год. Это означает, что фактически государство возвращает уплаченный налог с этих сумм.

— При стандартной ставке НДФЛ 13 процентов и годовом доходе до 2,4 миллиона рублей можно вернуть до 52 000, — приводит конкретные цифры доцент. — Как это работает? Если вы внесете на ПДС 400 000 рублей за год, то государство вернет вам 13 процентов от этой суммы — 52 000 рублей. Фактически ваши взносы обходятся вам дешевле на эту сумму.

Так, для граждан с доходами от 2,4 до 5 млн рублей и ставкой 15 процентов возврат составит до 60 000 рублей. А при прогрессивной шкале и доходах свыше 50 млн рублей и ставкой в 22 процента максимальный возврат достигает 88 000 рублей в год.

— Заметное преимущество ПДС перед другими инструментами — повышенная защита накоплений, — акцентирует внимание эксперт. — Средства застрахованы Агентством по страхованию вкладов до 2,8 миллиона рублей, что вдвое превышает стандартное страховое покрытие по банковским депозитам.

Щербаченко подчеркивает, что ПДС — это универсальный инструмент, который может быть адаптирован под разные жизненные ситуации и возрастные группы.

— Молодые люди в возрасте 18–30 лет могут использовать ПДС как инструмент для достижения крупных финансовых целей, — объясняет экономист. — Через 15 лет после начала накоплений они получают возможность единовременно забрать всю сумму. Это может быть первоначальный взнос по ипотеке, стартовый капитал для бизнеса или другая значимая покупка.

Особую роль тут играет временной фактор: молодежь получает максимальную выгоду от долгосрочного горизонта планирования. Начав участвовать в программе в 25 лет, к 40 годам человек формирует значительный капитал, при этом пользуясь всеми преимуществами государственной поддержки.

Переходя к следующей категории, Щербаченко указывает на универсальность инструмента.

— Родители могут открывать программы на себя, но с целевым ориентиром на образование детей или формирование капитала к их совершеннолетию, — говорит эксперт. — При этом они получают все преимущества государственного софинансирования и налоговых вычетов.

В таком случае ПДС позволяет решить сразу несколько задач: обеспечить финансирование образования ребенка и параллельно формировать дополнительные пенсионные накопления для себя. Это пример того, как одна программа может работать на разные жизненные цели одновременно.

Говоря о преимуществах программы, Щербаченко выделяет несколько ключевых аспектов.

— Долгосрочная перспектива программы — это не просто формальность, а реальное преимущество, — подчеркивает доцент. — 15-летний горизонт позволяет использовать эффект сложного процента и сглаживать рыночные колебания, что особенно важно для консервативных инвесторов.

При этом программа предлагает значительную гибкость — как отмечает специалист, участник может выбрать между единовременной выплатой через 15 лет или регулярными выплатами после достижения пенсионного возраста, в зависимости от своих жизненных обстоятельств и финансовых целей. Особое внимание Щербаченко уделяет возможности экстренного доступа к средствам.

— В особых жизненных ситуациях, таких как дорогостоящее лечение, предусмотрена возможность досрочного вывода средств, что делает программу более гибкой по сравнению с другими долгосрочными инструментами, — рассказывает специалист.

Что касается практической стороны вопроса, эксперт подробно описывает процедуру вступления.

— Вступить в программу может любой гражданин России старше 18 лет, — поясняет Щербаченко. — Процедура максимально упрощена и предусматривает несколько вариантов.

Первым шагом является выбор оператора. Гражданам необходимо выбрать негосударственный Пенсионный фонд из официального реестра. Здесь есть важный нюанс: фонды делятся на подключенные к системе «Госключ» и неподключенные. В первом случае весь процесс происходит онлайн через «Госуслуги», во втором — требуется личное посещение офиса. После этого следует этап подготовки документов.

— Базовый пакет документов включает в себя паспорт гражданина РФ и СНИЛС. Некоторые фонды дополнительно запрашивают ИНН. Поэтому рекомендую уточнить этот момент заранее, — предупреждает эксперт. — Завершающим этапом является заключение договора. В зависимости от выбранного фонда договор подписывается либо онлайн через «Госуслуги», либо в офисе организации. Оба способа имеют равную юридическую силу.

В заключение специалист отмечает, что при грамотном использовании ПДС становится мощным инструментом финансовой безопасности, позволяющим не только сохранить, но и приумножить средства для важных жизненных целей.

Температура по комнате

Пока ПДС только завоевывает доверие, стоит взглянуть на уже сложившийся ландшафт сбережений. По данным экспертов, в привычках россиян намечается интересный перелом: краткосрочные вклады по-прежнему в почете, но все чаще люди задумываются о стратегиях на 10–15 лет вперед. Куда же сегодня россияне вкладывают свои сбережения, «Вечерней Москве» рассказал главный экономист департамента поддержки малого и среднего бизнеса крупного отечественного банка Назар Фадил.

— В последние годы россияне стали более внимательно относиться к долгосрочным накоплениям. Интерес к пенсионным и инвестиционным инструментам заметно вырос, чему во многом способствовало появление программы долгосрочных сбережений, — рассказывает эксперт.

При этом он подчеркивает, что традиционные цели, такие как покупка жилья, образование детей, создание финансовой подушки остаются для россиян первостепенными, но теперь все чаще рассматриваются с расчетом на горизонт в 10–15 лет.

— Несмотря на то что большинство вкладов по-прежнему открываются на срок до трех лет, постепенно увеличивается доля клиентов, готовых размещать средства на пять лет и дольше, — констатирует Фадил. — Что касается структуры сбережений, то основная масса накоплений по-прежнему хранится в рублях.

По его словам, интерес к валютным депозитам снижается, тогда как спрос на золото и облигации растет — наши сограждане все чаще рассматривают их как надежные инструменты для долгосрочного хранения капитала.

Отмечая изменение финансовых привычек населения, экономист предупреждает:

— Опасения из-за низкой ликвидности сохраняются, однако все больше людей выстраивают сбережения по срокам: часть держат на коротких вкладах, а часть направляют в долгосрочные программы, — комментирует эксперт. — Это говорит о постепенном взрослении финансовых привычек и росте доверия к внутреннему рынку.

В контексте формирования пенсионных накоплений Фадил предлагает конкретные рекомендации, основанные на анализе текущих рыночных тенденций и риск-профиля российских вкладчиков.

— Для тех, кто серьезно подходит к созданию пенсионного капитала, ключевым принципом должна стать диверсификация, — подчеркивает главный экономист. — Эксперты рекомендуют придерживаться сбалансированного подхода: примерно 60 процентов средств размещать в рублевых инструментах, около 25 в акциях и облигациях через индивидуальные инвестиционные счета, 10 процентов в драгоценных металлах и до 15 в валютных активах.

Такой распределенный портфель работает по принципу «безопасность плюс рост». Рублевая составляющая обеспечивает стабильность и предсказуемую доходность, инструменты фондового рынка через индивидуальные инвестиционные счета дают возможность участвовать в экономическом росте, а драгоценные металлы и валюта служат защитой от валютных рисков и инфляционных скачков.

— Такой портфель позволяет сочетать надежность, защиту от инфляции и потенциал роста — три ключевых условия для формирования устойчивых пенсионных накоплений, — резюмирует Назар. — При этом важно регулярно пересматривать распределение активов в зависимости от изменения рыночной конъюнктуры и личных обстоятельств инвестора.

А вот вам парадокс!

Несмотря на разнообразие современных финансовых инструментов, значительная часть россиян продолжает хранить сбережения дома в наличной форме. Так, по данным исследований Банка России, около трети россиян держат деньги «под подушкой», а общий объем наличных средств на руках у населения достигает 5−18 триллионов рублей.

Нейропсихолог, действительный член Национальной саморегулируемой организации «Союз психотерапевтов и психологов» Наталья Наумова объясняет эту тенденцию глубокими психологическими механизмами.

— Когда человек держит бумажные деньги в руках, он испытывает иллюзию полного контроля, — отмечает эксперт. — Деньги можно пощупать, пересчитать, увидеть, как их много. Это создает ощущение безопасности — кажется, что вот они дома, в полной сохранности.

По словам психолога, такая модель поведения особенно активизируется в периоды повышенной тревожности — когда люди слышат истории о заблокированных счетах или мошенничествах, возникает паника. Чтобы успокоить себя, многие начинают держать деньги дома, возвращаясь к проверенному способу, которым пользовались еще их родители.

Эксперт выделяет ключевое различие в восприятии средств в наличной форме и онлайн.

— Когда человек видит цифры на экране, осознание их как своей собственности требует от него абстрактного мышления. А наличные — материальны и ощутимы. Люди буквально через прикосновение «присваивают» себе факт наличия денег, что дает им мнимую, но психологически важную уверенность, — объясняет Наталья.

Особенно ярко это проявляется, по словам психолога, у людей с невысоким уровнем финансовой грамотности.

— Когда у человека немного денег, мало знаний и недостаточно поддержки извне, ему кажется надежнее держать деньги при себе. Он не до конца понимает, что риск инфляции «съедает» его наличные сбережения гораздо быстрее, чем гипотетические проблемы с банковским счетом, — рассказывает нейропсихолог.

При этом, как подчеркивает Наумова, негативный опыт других людей воспринимается человеком эмоционально ярче, чем сухая статистика.

— Мы слышим от знакомых, как их обокрали мошенники, как их обманули, видим чужое горе и в панике ищем способы защиты, возвращаясь к более ранним, «проверенным» способам взаимодействия с деньгами, — комментирует эксперт.

Психолог заключает, что такая модель поведения — это естественная реакция психики на нестабильность, однако она не имеет ничего общего с реальной финансовой безопасностью.

— Проблема в том, что иллюзия контроля над наличными купюрами может дорого обойтись, ведь дома деньги не защищены ни от инфляции, ни от кражи, ни от банального пожара, — предупреждает Наталья.

КСТАТИ

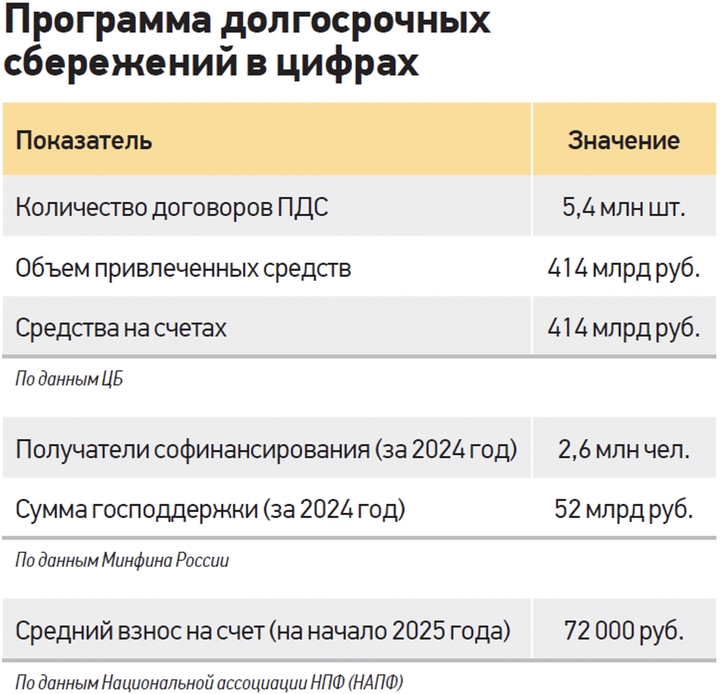

За год с момента запуска (к середине 2025 года) количество участников ПДС выросло почти в 8 раз, а объем привлеченных средств — почти в 13 раз. За первое полугодие 2025 года многие НПФ показали предварительную доходность по ПДС на уровне 20–21 процента годовых, что существенно превышает инфляцию. Например, НПФ Сбербанка начислил участникам доходность в 17,8 процента годовых за 2024 год.

Эксклюзивы Новинка для всей России: столичные врачи создали уникальные носилки для детей весом менее 4 килограмм «Боль отдает в челюсть и тошнит»: кардиолог назвал неочевидные признаки инфаркта Как быстро выучить иностранный язык: советы преподавателя Аллергия на гусениц шелкопряда: симптомы, что делать Инстасамка уходит из российского шоу-бизнеса: мнение эксперта

Вечерка ТВ Надо обсудить. О чем «говорят» городские скульптуры. Интервью с Заслуженным художником Российской Федерации Александром Рожниковым Надо обсудить. 11 августа 1973 года начат показ «Семнадцати мгновений весны». Беседа с киноведом Артемом Гаспаровым Круглый стол. «День рождения ВДНХ: история и современность» Московский словарь — «Метро»

Проще, чем кажется Как получить до 100 тысяч рублей от государства при трудной ситуации: кто может претендовать и какие нужны документы Как узнать, снесут ли дом по реновации в Москве: где искать информацию и сроки Как предотвратить развитие диабета Клещевой энцефалит: профилактика, лечение, как проявляется Как поменять батареи дома и не получить штраф

Спецпроекты